Lien copié

Lien copié

Si vous hésitez entre une SASU à l’IR et une SASU à l’IS, voici une simulation qui devrait vous aider à faire votre choix…

SASU à l’IR ou à l’IS : un cas concret

Pour cette simulation, nous prenons pour hypothèse un bénéfice annuel disponible avant impôt de 100.000 € et nous déterminons quel sera le revenu net disponible pour le Président, après déduction de toutes charges et impôts, que ce soit l’impôt sur les sociétés (pour les sociétés à l’IS), les cotisations sociales, les prélèvements sociaux sur les dividendes, et l’impôt sur le revenu.

En outre, afin de coller au plus près de la réalité, nous envisageons les différents cas de figure suivants :

Cas n° 1 : le Président consacre 100 % du bénéfice à sa rémunération et aux charges y attenantes (soit 100.000 €) ;

Cas n° 2 : le Président inscrit au compte de réserve une somme de 20.000 € prélevée sur le bénéfice distribuable. La part consacrée à sa rémunération n’est donc plus que de 80.000 € pour un bénéfice de 100.000 €.

Enfin, nous envisageons également, dans les deux cas, différents panachages entre rémunération et dividendes : 100 % dividendes ; 20/80 ; 40/60 ; 50/50 ; 60/40 ; 80 /20 ; 100 % rémunération.

Voici les résultats :

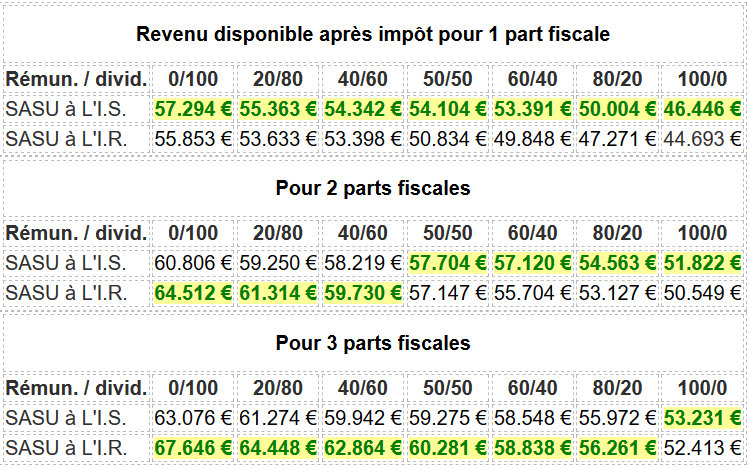

1er cas : le Président s’attribue 100 % du bénéfice, soit 100.000 €

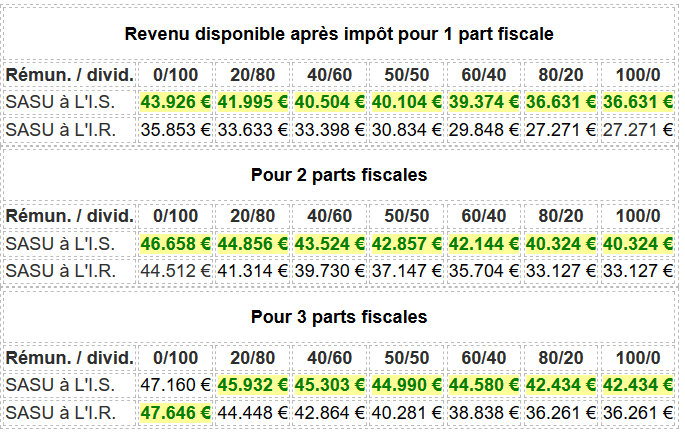

2e cas : le Président constitue une réserve de 20.000 €, et ne consacre donc que 80.000 € à sa rémunération, toujours sur 100.000 € de bénéfice.

Conclusion

Pour un Président qui ne dispose que d’une part fiscale (célibataire, veuf ou divorcé, sans enfants), la SASU à l’IS reste dans tous les cas la solution la plus intéressante (quel que soit par ailleurs le mode de répartition du revenu entre rémunération et dividende).

Pour deux parts fiscales, c’est encore la SASU à l’I.S. la plus intéressante si le Président ne s’attribue pas la totalité du bénéfice (cas le plus fréquent). Dans le cas contraire en revanche, la SASU à l’IR s’avère légèrement plus intéressante tant qu’il privilégie les dividendes. Mais dès que la rémunération atteint au moins 50 %, c’est la SASU à l’I.S. qui redevient la plus intéressante.

A partir de trois parts fiscales enfin, la SASU à l’IR est à privilégier lorsque l’on s’attribue la totalité du bénéfice (sauf si ce bénéfice est perçu en totalité sous la forme d’une rémunération), tandis que la SASU à l’IS s’avère plus intéressante en cas de constitution de réserves (sauf lorsque le bénéfice est distribué en totalité sous la forme de dividendes).